- Castellano

- Euskara

Boletín del Centro de Documentación Hegoa

Boletín de recursos de información

nº21 Marzo 2010. Centro de Documentación HEGOA

El Boletín de recursos de información del Centro de documentación Hegoa vía e-mail es una propuesta de distribución de documentación en formato electrónico a los agentes sociales de la cooperación internacional de la CAPV. Cada número ofrece información básica sobre un tema destacado, del que se reseñan recursos de documentación actualizados, así como una sección fija de recursos sobre cooperación internacional.

Indice: Tema central :: Organismos Multilaterales :: Cooperación Internacional :: Cooperación regional y local (descentralizada) :: ONGDs

Tema Central: Las pensiones en América Latina, entre la provisión privada y la pública.

Introducción

Según las estimaciones de la Organización Internacional del Trabajo (OIT), el 50% de la población mundial carece de cualquier tipo de cobertura social, mientras que el 80% dispone de una protección insuficiente. La crisis ha revelado la importancia de la Seguridad Social para paliar sus efectos sociales más sangrantes, revelándose como el instrumento más rápido y eficaz para el alivio de la pobreza. Al mismo tiempo, ya antes del surgimiento de la crisis, la Seguridad Social se mostraba como un requisito previo para un desarrollo equilibrado. Una vez producida la crisis, al limitar la contracción de la demanda global, ha desempeñado un papel clave de “estabilizador automático” al contribuir a evitar la caída de las economías en la recesión. En particular, el Informe de la OIT ante la cumbre del G20 en Pittsburgh en septiembre de 2009 concluía que los efectos sobre el empleo de los regímenes de Seguridad Social eran tan importante como los paquetes de incentivos a la banca y la industria pero, obviamente, mucho más justos socialmente.

En la Carta Sociolaboral Latinoamericana, aprobada en México en octubre de 2009 por los abogados laboralistas, representantes de las asociaciones y agrupaciones adheridas a la Asociación Latinoamericana de Abogados Laboralistas (ALAL), se atribuye al “Derecho a la Seguridad Social” la función de “que cubra las necesidades vitales del trabajador y de su familia, frente a las contingencias sociales que puedan afectar sus ingresos económicos. La Seguridad Social debe ser función indelegable del Estado, por lo que deberá revertirse el proceso de privatización que sufrieron nuestros países en la década del 90”.

En América Latina el aumento del desempleo se ha visto acompañado de la reducción de las tasas de ocupación, lo que implica que un importante sector de la población, especialmente de la juventud, se ve apartado del mercado laboral. El 51% de los hombres trabajan en el sector informal, mientras que el porcentaje de las mujeres alcanza el 57,1% y que, además, se concentra en las ocupaciones por cuenta propia de baja productividad o en el servicio doméstico de los hogares (Panorama Laboral 2009. América Latina y el Caribe, p.13). La escasa recaudación fiscal dificulta la extensión y generosidad de las pensiones asistenciales. Ambos fenómenos han dado lugar a sistemas de pensiones “no universales”, en los que una parte más o menos importante según los países, no tienen derecho al acceso a pensiones contributivas ni a las asistenciales o no contributivas.

|

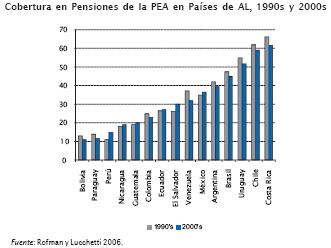

COBERTURA DE LOS SISTEMAS DE PENSIONES EN AMÉRICA LATINA Una forma de medir la cobertura de las pensiones es utilizando encuestas de hogares, a fin de determinar que porcentaje de la población económicamente activa percibe pensiones.. La población económicamente activa está constituida por todas aquellas personas que durante el período de referencia especificado pueden clasificarse como personas con empleo o como personas desempleadas. Si el período de referencia es corto, por ejemplo un día o una semana, se utilizan con frecuencia los términos "fuerza de trabajo" o "población actualmente activa". Si el período de referencia es largo, por ejemplo un año, puede utilizarse el término "población habitualmente activa". Según algunos estudios realizados en base a ese método la cobertura de las pensiones en los países de América Latina oscila entre el 1 y el 67%, porcentajes que en varios países han descendido entre la década de 1990 y la de los 2000, como se aprecia en el cuadro.

|

En general, las reformas de los sistemas de pensiones en América Latina establecían la posibilidad, y en algunos casos la obligatoriedad, de la transferencia de los regímenes públicos de reparto a los privados de capitalización, sin que fuera posible el camino inverso, una vez estuvieran ya las personas afiliadas al régimen de capitalización. Con diferentes características, esa situación ha cambiado en los últimos años en algunos países, como Perú, Colombia, Argentina y Bolivia. En Perú, la posibilidad de retorno al sistema de reparto se ha ampliado a partir de 2007 para quienes se afiliaron antes de 1995 y hayan cotizado durante 20 años (Ley 28991). En Colombia esa posibilidad se condiciona a que a las personas afiliadas les falte, al menos, 10 años para la jubilación y una vez modificada la pertenencia a uno u otro régimen, deban permanecer en él al menos 5 años (Ley 797 de 2003).

De mantenerse la actual frecuencia de las cotizaciones, la tasa media de reemplazo de las pensiones (relación entre la pensión media y el salario medio) será del 45% o menos en el año 2020 (el 33% entre los hombres y el 66% entre las mujeres), pensiones que serán más desiguales que los ingresos de actividad, ya que mientras la relación entre los más elevados y los inferiores de éstos es de 8,6, llega a ser de 12 o 13 veces entre las pensiones (Arenas de Mesa, 2006). El sistema de reparto, suprimido para quienes accediesen a la actividad profesional con posterioridad a 1982 y que se mantuvo opcionalmente para quienes estuviesen afiliados con anterioridad a esa fecha, ha proporcionado pensiones muy superiores: según el prestigioso Centro de Estudios Nacionales de Desarrollo Alternativo, las jubilaciones del sistema de capitalización son la mitad, a igual salario y antigüedad, de las proporcionadas por el sistema de reparto (CENDA, 2006, p. 11)

Según el mismo Gobierno de Chile (2006, p. 3), la incidencia de la pobreza y la indigencia en la población adulta mayor es efectivamente menor que la del conjunto de la población adulta pero sólo gracias a las pensiones asistenciales financiadas por el Estado, ya que en otro caso, es decir, sin la percepción de esas pensiones, la incidencia de la indigencia hubiese ascendido al 9,8% para las personas mayores frente al 8,1% del conjunto de la población adulta.

1. La sostenibilidad financiera de las pensiones.

En los sistemas de pensiones de reparto en los que las prestaciones de los beneficiarios son financiadas por las aportaciones de los cotizantes o impuestos del Estado, su equilibrio financiero depende del tipo de cotización, la tasa de reemplazo o relación entre pensión y salario y de la tasa de dependencia económica o relación entre el número de personas pensionistas y asalariadas en actividad. El ajuste de los sistemas de reparto para hacer frente a modificaciones tales como el aumento de la tasa de dependencia debida al envejecimiento demográfico se puede realizar mediante la reducción de las tasas de reemplazo, lo que implica que la pensión media aumente menos que el salario medio, o por una elevación de los tipos de cotización.

A pesar de que el discurso sobre la inevitabilidad de las reformas de recorte de las pensiones de reparto se centra sistemáticamente en la necesidad de hacer frente al aumento del gasto derivado del envejecimiento, es claro que la capacidad de financiar pensiones para todas las personas no depende, en lo fundamental, de variables demográficas, sino también y especialmente de la evolución de la productividad, del empleo y de la distribución de los ingresos entre beneficios y salarios (sobre estas variables, en relación con la Unión Europea, véase De la Fuente Lavín, M., 2007, pp. 146-152).

Las propuestas del Banco Mundial y de la OCDE atribuyen un papel central en la provisión de pensiones al mercado, asignando a los sistemas públicos de pensiones un papel de lucha contra la pobreza. Este método, inspirado en la idea de la gestión individual del riesgo social, al reducir las prestaciones proporcionadas por los sistemas de reparto, a la vez que debilita el apoyo social a éstos, ensancha el campo de las pensiones privadas. Ese proceso es muy desigual, estando muy extendido en numerosos países de América Latina. El desempleo y la informalidad, al obstaculizar el desarrollo de cotizaciones a los sistemas de pensiones durante períodos amplios de tiempo, impiden el acceso a pensiones basadas en cotizaciones previas. Aunque la superación de esa situación debe constituir una prioridad, mientras la misma se mantenga es preciso la concesión de pensiones no contributivas, no basadas en cotizaciones previas. Tres países de América Latina lo acreditan.

2. El caso de Chile: limitación de los efectos de la privatización a cargo del Estado

La reducida cobertura y las bajas densidades de cotización (sólo aproximadamente el 55% de la fuerza laboral cotiza a un fondo de pensiones y la mitad de quienes cotizan lo hacen por menos del 60% de su vida laboral; sólo el 10% de los partícipes abona todos los meses del año las cotizaciones a las AFPs) “hacen suponer que presumiblemente más afiliados dependerán del subsidio estatal de pensión mínima o, en su defecto de no cumplir con los 20 años de cotizaciones, de pensiones asistenciales”, lo que generará “presiones significativas sobre el financiamiento fiscal”, que de un total del 0,43% del PIB en el 2005 se prevé que aumente hasta el 0,58% en el 2010 (Consejo Asesor Presidencial de la Reforma Previsional, 2006).

La importante brecha salarial entre mujeres y hombres da lugar a que las pensiones mínimas y asistenciales estén especialmente extendidas entre las mujeres: según el Instituto Nacional de Estadísticas, las trabajadoras chilenas ganan en promedio 31,1 por ciento menos que los hombres, proporción que se eleva a 49,8 por ciento en el caso de las profesionales. Está por ver si la ley sobre brecha salarial, aprobada el 20 de mayo de 2009, que incorpora al Código del Trabajo el principio de igualdad de remuneraciones entre hombres y mujeres logra invertir esa discriminación. Tiene la importante limitación de que el registro que prevé la ley para hacer transparente los puestos de trabajo, funciones y características técnicas esenciales sólo es obligatorio en las firmas con más de 200 trabajadores y trabajadoras, dejando eximidas de esa obligación a las pequeñas y medianas empresas, que generan 80 por ciento del empleo en el país. A los menores salarios se une una reducida tasa de participación laboral: Chile tiene una de las tasas más bajas de América Latina, del 41,6 por ciento en 2008, uno de cuyos factores reside justamente en los bajos salarios que desestimulan el acceso al mercado de trabajo de las mujeres.

La rentabilidad a largo plazo de las inversiones ha sido estimada por un centro de investigación en el 2,9% en el período 1995-2000, mientras que las viejas cuentas de ahorro del Banco del Estado, que pagan las tasas más bajas del mercado, alcanzan el 4% anual (entrevista al economista M. Claude en Página/12, 16-11-2008). El efecto combinado de las limitadas tasas de cobertura y de abono de cotizaciones y la escasa rentabilidad de las inversiones determinan que las tasas de reemplazo proporcionadas por el sistema están siendo notablemente inferiores a las que hubiera proporcionado el sistema público de reparto: se estima que, de media, son del 45% en el sector privado y de un 33% en el público.

Una de las razones del aumento en el gasto consiste en el nuevo Sistema de Pensiones Solidarias aprobado por la Ley 20.255/2008, que instaura la Pensión Básica Solidaria que se concede a los que nunca han cotizado y se pertenezca al 40% más pobre de la población. Se prevé que el número de beneficiarios aumentará en un 5% cada año, hasta cubrir al 60% más vulnerable de la población. Por otra parte, se establece el Aporte Previsional Solidario, sometido a los mismos requisitos que para la Pensión Básica Solidaria, suplemento que entrega el Estado a los que habiendo cotizado, tienen pensiones inferiores a un determinado nivel. La ley también introduce una subvención adicional por cada hijo concebido o adoptado para las mujeres que hayan alcanzado la edad de 65 años.

El Sistema de Pensiones Solidarias reemplaza al Programa de Pensiones Asistenciales (PASIS) y gradualmente al Programa de Pensión Mínima Garantizada por el Estado (PMG). Las pensiones asistenciales cubrían al 23% de la población más pobre del país; el nuevo sistema cubrirá, en un período de cinco años, al 60% de la población de menores ingresos. La relativamente elevada cuantía de estas pensiones solidarias ha sido favorablemente acogida por el movimiento sindical y asociaciones como el CENDA. El coste de reforma ascenderá, aproximadamente, a un 1% del PIB anual. Esta reforma está siendo financiada mediante la permanentización del aumento del tipo del IVA al 19% que tuvo lugar en el 2003. La financiación fiscal de las pensiones mínimas, es decir, con impuestos pagados por toda la ciudadanía, a la vez que se mantiene, con leves retoques, el sistema privado de las AFPs, del que se benefician las grandes instituciones financieras que lo gestionan permite concluir que la reforma se inscribe en una lógica de “Estado neoliberal subsidiario”. Como apunta otro antiguo ministro de economía con el Gobierno de Salvador Allende, las ganancias de los intermediarios financieros, entre ellos de las AFPs y las remuneraciones a sus ejecutivos son enormes, comparadas con las que se pagan en actividades productivas y sociales (J. Cademártori, 2009). En efecto según un estudio de PriceWaterhouseCoopers, citado por El Mercurio, tras los del sector de las telecomunicaciones y de las compañías de seguros, los sueldos y salarios de los altos ejecutivos de las AFP son los más elevados de Chile: sobre los 15 millones de pesos mensuales en el 2009, a comparar con el salario mínimo de 165.000 pesos.

Las estimaciones de gasto antes citadas pueden elevarse por las importantes pérdidas experimentadas por el sistema privado debido a la actual crisis financiera que llevaron a declarar al Presidente de la cámara que agrupa a las AFPs que “los balances de las AFP van a ser muy malos”, lo que está socavando la legitimidad del sistema de las AFPs. Las pérdidas, que en diciembre de 2008 eran equivalentes al ahorro previsional de nueve años, se han visto incrementadas por las inversiones realizadas por las AFPs en el exterior, facilitadas por la autorización gubernamental en este sentido. El gasto fiscal abarca también al gasto sanitario ya que las personas mayores que no reúnan los requisitos para acceder al sistema sanitario público, si sus únicos ingresos son los proporcionados por las pensiones asistenciales, no podrán hacer frente al coste que exige la afiliación a instituciones sanitarias privadas.

La eliminación del sistema de las AFPs exige la previa reforma constitucional, ya que la constitución chilena, al estar centrada en la prevalencia del derecho de la propiedad en relación con otros derechos sociales, impide el traspaso hacia el Estado de los fondos de las AFPS, cuestión clave que ha sido planteada por la CUT, principal organización sindical, antes de las elecciones presidenciales de 2010. En el 2008 se constituyó la Asociación de Trabajadores por la Defensa de los Ahorros Previsionales, con el objetivo de luchar por el fin del sistema de las AFPs privadas y propugna un nuevo sistema de pensiones basado en el reparto solidario, la universalidad y el financiamiento tripartito de las pensiones. La victoria electoral del candidato de la derecha aleja esas perspectivas y, previsiblemente, supondrá que el mantenimiento del sistema privado irá acompañado de un recorte de las Pensiones Solidarias.

3. El caso de Argentina: supresión de de los efectos de la privatización mediante la eliminación del sistema privado

Una de las razones esgrimidas por el Gobierno argentino en octubre de 2008 para la supresión del subsistema de pensiones privadas, consistía en que el Gobierno, ante la baja cobertura y la elevada proporción de partícipes que no ingresaba regularmente sus aportaciones y la caída de la rentabilidad de las mismas, se veía obligado a financiar el complemento de las pensiones privadas del 77% de los pensionistas del sistema privado para que llegaran a alcanzar la pensión mínima fijada por el Gobierno. La agudización de la crisis durante los años 2008 y 2009 ha dado lugar a una extensión de la pensión mínima a 1,7 millones de personas adicionales. En poco más de un año, desde el inicio de la crisis, las aportaciones a las Administradoras de Fondos de Jubilación y Pensiones (AFJP) cayeron un 20%, pasando de 37.000 a 30.000 millones de dólares. En el mismo período, los partícipes de las AFJP, controladas por bancos y aseguradoras de capital argentino, español (especialmente al BBVA, propietario de Consolidar, una de las principales AFJP), holandés y estadounidense, han abonado a las AFJP 12.000 millones de dólares por gastos de gestión, mayoritariamente comisiones. Esta crítica situación ya había dado lugar a que, en el mismo año 2007 en que se modificó la legislación en el sentido de autorizarse el traslado desde el sistema AFJP al sistema público de reparto (durante los 13 años anteriores no fue posible el cambio de sistema), dos millones de trabajadores pasaron desde el primero al segundo, que según reconoce un estudio del BBVA afectó especialmente a los grupos etarios de mayor edad y a un importante porcentaje de mujeres debido a las “condiciones más ventajosas en el sistema de reparto” (E. M. di Rocco, “Movilidad entre sistemas de pensiones”, BBVA Unidad de Análisis de los Sistemas de Pensiones, 29-2-2009).

El sistema de las AFJP descansaba en los pagos por el Estado de los “complementos por mínimos” debidos a la insuficiencia de las cotizaciones a las AFJP. Se ha indicado que las medidas propuestas por C. Kirchner pueden ser analizadas como una tentativa populista de aprovechar el contexto de crisis del capitalismo mundial para acrecer su capital político al suprimir una de las medidas faro de las políticas de ajuste estructural del FMI y del gobierno de C. Menem en el mismo momento en que el orden neoliberal se tambalea (Boisson, P., 2009). La estatización de las AFJPs es uno de los factores más importantes, junto al enfrentamiento del gobierno con los empresarios agropecuarios, de la fuga de capitales que está conociendo Argentina, donde ha tenido lugar una fuga del sistema financiero de 44.000 millones de dólares para ser depositados en el exterior, guardados en cajas de seguridad u ocultados "bajo el colchón" (M. Valente, “Argentina. Capitales en fuga”, julio de 2009).

4. El caso de Bolivia: una reforma limitada

En diciembre de 2008 se aprobó una ley de reforma del sistema de pensiones. El proyecto de la nueva Ley provocó un importante debate acerca de las características que debiera tener el nuevo sistema entre las propuestas de Gobierno y las defendidas por la Central Obrera de Bolivia (COB)[1]. La Ley define un Sistema de Seguridad Social de Largo Plazo, compuesto por dos subsistemas: el Sistema Mixto de Pensiones y el Sistema No Contributivo. En el sistema mixto se incluyen, a su vez, dos regímenes, uno contributivo y otro semicontributivo. Los aportes del contributivo provienen exclusivamente de la cotizaciones a cargo de los asalariados, basados en el salario o los ingresos mensuales de los propios trabajadores, ya sean, respectivamente, dependientes o independientes, así como de las cotizaciones acumuladas que pueda tener el trabajador proveniente del antiguo sistema de reparto. La pensión de vejez se deberá abonar, “independientemente de la edad”, cuando el Saldo Acumulado en su Cuenta Provisional más su Compensación de Cotizaciones, permita financiar una pensión “igual o superior al sesenta por ciento (60%) de su Referente Salarial y la Prestación por Muerte para sus derecho habientes”. Se reduce de los 65 a los 60 años la edad de acceso incondicionado a la pensión. Sin embargo, esa suavización deja subsistente la lógica de la acumulación privada individual y la fijación de la cuantía de la pensión en base a la ahora denominada Cuenta Personal Previsional.

Según estimaciones del Centro de Documentación e Información Bolivia (CEDIB), suponiendo ingresos regulares y constantes y una rentabilidad de las inversiones realizadas por las AFPs del 8%, el requisito del 70% que se exigía para acceder a la jubilación a los 65 años en la legislación precedente sólo se obtiene después de 25 años de trabajo. En la práctica ese período es mayor ya que esas condiciones están mediatizadas, por una parte, por el desempleo y la informalidad y, por otra parte, por la baja productividad del país, que impide obtener tasas de rentabilidad tan elevadas como el 8% del modelo (CEDIB, 2008, p 24). Así pues, la práctica imposibilidad de acceso a la jubilación con anterioridad al cumplimiento de la edad de 65 años y la escasa esperanza media de vida da lugar a que la gran mayoría de los trabajadores y trabajadoras bolivianos se veían obligados a trabajar hasta un momento muy próximo al fallecimiento y el número de pensionistas es muy reducido.

En el régimen semicontributivo está destinado a los trabajadores/as que habiendo cumplido 60 años de edad no puedan financiar con sus aportaciones una pensión mínima igual al importe del salario mínimo. Se fija el importe de la Pensión Solidaria en el 70% del Salario Mínimo Previsional (SMP) y se aplica a quienes, teniendo al menos 60 años de edad, hayan aportado por al menos 120 períodos y el saldo acumulado en la Cuenta Personal Previsional no alcance el importe suficiente para financiar la Cuantía de la Pensión Solidaria. La reducción de la duración de las cotizaciones exigidas desde los 180 meses que prescribía la regulación anterior a 1os 120 de la nueva ley va acompañada de una reducción desde el 100% al 70% del SMP.

Se incorpora un reconocimiento de cotizaciones por actividades de cuidado de hijos: para el cálculo del monto de la Pensión Solidaria se adicionarán 12 períodos, como si hubiesen sido aportados, por cada hijo nacido vivo, hasta un máximo de 36 períodos, a las aseguradas que tengan al menos 120 aportes. Alternativamente, tendrán derecho a que por cada hijo nacido vivo se les disminuya 1 año en la edad de acceso a la Pensión Solidaria, hasta un máximo de 3 años.

La reducción de la edad de jubilación de los 65 a los 60 años supone un progreso social pero limitado por la reducción del porcentaje de la pensión desde el 70% al 60%, así como por el modelo de financiación conforme al cual la cuantía de la pensión depende de lo cotizado individualmente por cada trabajador o trabajadora y de los rendimientos de esas aportaciones, con completa exención de obligación empresarial. La campaña de la oposición al gobierno y de los medios de comunicación ha dado lugar a la amarga paradoja consistente en que muchas de las personas afiliadas a las AFP se hayan pronunciado en público en defensa de sus “ahorros”, obviando que los mismos no permiten la obtención de pensiones dignas. La excepción está constituida por la financiación de la “fracción solidaria” que completa la pensión semicontributiva, que corresponde al Estado. A pesar del paso que representa que una parte de la recuperación de la renta hidrocarburífera se dedique a financiar la percepción de la Pensión Solidaria, al tratar de evitar la confrontación con la patronal, especialmente de las empresas extranjeras que demandan una máxima flexibilización de las relaciones laborales, se ha eximido a las empresas de la cotización al sistema de pensiones, permitiéndole eludir su necesaria asunción de responsabilidad en la financiación de la jubilación. La posición de la COB, en defensa del sistema de reparto y de oposición a la capitalización individual y la defensa de la jubilación a los 55 años con una percepción que le permita mantener el nivel de vida alcanzado durante la vida laboral, tuvo la carencia de no exigir esa cotización a cargo de las empresas. La financiación exclusiva de las pensiones a cargo de los activos, además de injusta, es financieramente insostenible y, más aún, en un país como Bolivia.

La ley de 2008 atribuye la administración de este sistema a dos AFPs, una pública y otra privada, entre las que correspondía elegir al aportante. Conforme a la nueva Constitución Política del Estado, cuyo art. 45 dispone que “los servicios de seguridad pública no podrán ser privatizados ni concesionados” y, probablemente, bajo la influencia de la experiencia argentina, en febrero de 2010 se ha hecho pública la decisión de la mayoría del MAS en el Senado de modificar esta situación, limitando el papel de la AFP privada.

En el nivel no contributivo, la Ley 3791/2007 instauró la percepción de una “Renta universal de vejez”, también llamada “Renta dignidad”, por importe de 2400 bolivianos para quienes, mayores de 60 años, no reciban ninguna renta proveniente del Sistema de Seguridad Social de Largo Plazo y de 1800 bolivianos para quienes sí lo hagan. Todo ello financiado con el 30% de los recursos obtenidos con la recaudación del IDH y los dividendos de las empresas públicas capitalizadas en la proporción accionarial correspondiente a la ciudadanía boliviana.

5. CONCLUSIONES

Los modelos puros de capitalización resultan siempre financieramente viables ya que los pensionistas perciben únicamente el valor capitalizado de las aportaciones realizadas por los mismos antes de causar el derecho a la pensión. Sin embargo, en la práctica de numerosos Estados, la insuficiencia de las cotizaciones realmente abonadas, unida a la fijación de pensiones mínimas a fin de evitar las situaciones de pobreza extrema de las personas mayores, conducen a que en los sistemas que sólo disponen de pensiones privadas de capitalización (caso de Chile y Bolivia) o éstas son alternativas a las pensiones públicas de reparto (caso de Argentina), el Estado se ve obligado a complementar las pensiones privadas para acceder a los mínimos garantizados que se consideran imprescindibles por razones de justicia y/o electorales y de paz social.

Los analistas del Banco Mundial se han visto obligado a reconocer que el sistema privado “no está funcionando bien” en América Latina y ha recomendado “reconstruir” el sistema público para universalizar la cobertura de la seguridad social y “prevenir la pobreza en la vejez”, manteniéndose la capitalización individual para los trabajadores de mayores ingresos y, por lo tanto, con mayor capacidad contributiva (Gill, I., Packard, T. y Yermo, J., 2005). La competencia entre las AFPs por ampliar sus partes de mercado mediante la búsqueda de mayores rentabilidades, lo que les empuja a aumentar la parte de las inversiones en fondos especulativos.

|

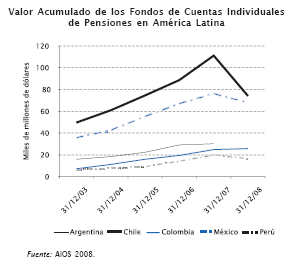

LAS PÉRDIDAS DE LAS PENSIONES PRIVADAS DURANTE LA CRISIS EN AMÉRICA LATINA La crisis económico-financiera de los últimos años ha tenido un profundo impacto en el rendimiento de las inversiones de las pensiones privadas, especialmente en aquellos sistemas que tienen una proporción más elevada de sus inversiones en renta variable, alcanzando cerca del 20% en Perú, Uruguay y Chile. El caso de Chile es destacable por afectar a un sistema con una amplia trayectoria en las pensiones privadas.

|

Las reformas de los regímenes privados de capitalización individual que han tenido lugar en Chile y en Bolivia tienen por objeto limitar las situaciones de desprotección para un elevado número de pensionistas que, ante las situaciones de elevado desempleo, informalidad y bajos salarios, no alcanzan a disponer de la duración y cuantía de las cotizaciones necesarias para percibir pensiones que se aproximen a los ingresos de actividad. Asimismo pretenden compensar las especiales dificultades para obtener pensiones dignas por parte de las mujeres debido a su discriminación laboral y a su dedicación a las tareas domésticas y reproductivas así como a su mayor esperanza de vida que les penaliza en la cuantía de la pensión. Sin embargo, en la medida en que en los regímenes de capitalización es muy problemática la introducción de mecanismos compensatorios de las discriminaciones y desigualdades, la financiación de las reformas se realiza a través de aportaciones del Estado.

La supresión del sistema privado en Argentina muestra la dificultad de los Estados de hacer frente al elevado gasto fiscal derivado de los disfuncionamientos de este tipo de sistemas, más aún en condiciones de crisis fiscal y de insuficiencia de los ingresos públicos para hacer frente a las necesidades productivas y sociales.

La dotación de los ingresos necesarios para abonar pensiones dignas, tanto a los que han cotizado durante al tiempo requerido para acceder a las pensiones, como a quienes no han cotizado o lo han hecho durante tiempo insuficiente, exige ampliar y diversificar las fuentes de financiación. Para los primeros, se debe establecer la obligación de cotizar, en cuantía sustancial, por parte de las empresas, sustituyendo o, al menos, complementando las cotizaciones a cargo de los trabajadores.

La aportación del Estado se debe limitar y centrar en la financiación de las pensiones o de las “fracciones solidarias” de las pensiones no contributivas o asistenciales. Habida cuenta de la limitada recaudación fiscal característica de América Latina y de la importancia de los recursos necesarios para abonar pensiones de este tipo a un importante porcentaje de la población mayor, es preciso instaurar reformas fiscales progresivas sobre las rentas más elevadas.

[1] Véase un completo análisis del proyecto de ley y de las alternativas de la COB, desde un punto de vista crítico con ambas posiciones, en el número monográfico de la revista Debate Social nº 5, editada por CEDLA (2008).

Lecturas y recursos Web recomendados

- Boisson, P.: “La politique de Cristina Kirchner: une réponse populiste à la crise financière mondiale?”, La Chronique des Amériques, nº 2, 2009, 1-6.

- Cademártori, J.: “El mercado chileno de capitales y la crisis financiera mundial”

- CEDIB (Centro de Documentación e Información Bolivia): “Privatización de las Pensiones o Seguridad Social”, Petropress, nº 11

- CEDLA (Centro de estudios para el desarrollo laboral y agrario), Debate Social, nº 5, 2008

- CENDA: Crítica de la propuesta del Consejo Asesor Presidencial para la reforma provisional

-

Consejo Asesor Presidencial para la Reforma Previsional: Reforma al sistema de pensiones en Chile. Informe de Diagnóstico para el Consejo Asesor para la Reforma Provisional, Gobierno de Chile, 2006.

- De la Fuente Lavín, M.: Reparto y capitalización. Estudio comparado de sistemas de pensiones, Madrid, CES, 2007

-

Gill, I., Packard, T. y Yermo, J.: Keeping the Promise of Social Security in Latin America, World Bank, 2005.

- Gobierno de Chile (Ministerio de Trabajo y Previsión Social y Ministerio de Hacienda): Ejecutivo entrega diagnóstico del sistema de pensiones chileno al Consejo.

- Conferencia Interamericana de Seguridad Social. Sección Informes sobre la Seguridad Social en América Latina: 2002-2010.

(Autor: Mikel de la Fuente, miembro de Hegoa, Instituto de Estudios sobre Desarrollo y Cooperación Internacional. Universidad del País Vasco. UPV/EHU)

Cooperación Multilateral

(Presentamos una serie de lecturas de interés y actualidad sobre l as secciones habituales)

Informes y conferencias de organizaciones internacionales

Informe 2010 de acción humanitaria de UNICEF. ofrece un panorama de situaciones de emergencia en el mundo durante el último año y analiza las repercusiones para la infancia y las mujeres en las zonas de intervención. Resumen en castellano.

Atlas de las desigualdades educativas en América Latina. SITEAL. Sistema de información de tendencias educativas en América Latina. UNESCO. OEI, 2010. Atlas concebido como un informe visual interactivo que, a través de textos y mapas, propone un análisis comprensivo de la dimensión geográfica de las desigualdades educativas en América Latina

Educación para todos: Informe de seguimiento 2010 Llegar a los marginados. UNESCO. En muchos de los países más pobres del planeta, los sistemas educativos están sufriendo ahora las consecuencias de la recesión económica mundial. La crisis podría crear una "generación perdida" de niños cuyas oportunidades vitales quedarían irremisiblemente dañadas, si no se logra proteger su derecho a la educación. Resumen.

Cooperación Internacional

Enviar dinero a los hogares africanos: Mercados de remesas, entorno favorable y perspectivas futuras. FIDA. Fondo Internacional de Desarrollo Agrícola. Actualmente la diáspora africana está formada por más de 30 millones de personas. El FIDA calcula que cada año esos migrantes envían 40.000 millones de dólares en forma de remesas.

Hacia unos ODM más efectivos para las mujeres: Enfoques para implementar planes y programas nacionales de desarrollo con sostenibilidad de género. UNIFEM, PNUD. 2010. Publicación basada en diversos informes de seguimiento, análisis, pautas de acción y módulos de capacitación elaborados y publicados por distintos actores, incluyendo agencias de la ONU, redes de mujeres y expertas en género.

¿Es posible un nuevo Estado de bienestar en América Latina?: La reconfiguración de las matrices de bienestar en el MERCOSUR. Cristian Adel Mirza; Marcos Lorenzelli; Julio Bango. Fundación Carolina, serie avances de investigación nº36, 2010. Informe que examina y compara los diversos programas de transferencias monetarias condicionadas y su impacto en el campo de la educación, salud y empleo, así como su impacto en la relación entre el Estado, la sociedad y el mercado en la provisión del bienestar.

Alianza Latinoamericana de Estudios Críticos sobre el Desarrollo. ALECD nace del reconocimiento de la gravedad de muchos problemas actuales que afectan al bienestar humano, el desempeño de los países y el estado del ambiente, y de la creciente insatisfacción con los programas convencionales aplicados bajo el rótulo de desarrollo. La alianza engloba a personas que desde muy diferentes perspectivas exploran visiones críticas del desarrollo.

Cooperación Regional y Local (Descentralizada)

Construir ciudades: Mejoramiento de barrios y calidad de vida urbana. Eduardo Rojas (ed); Banco Interamericano de Desarrollo; Fondo de Cultura Económica. 2009. Texto dirigido a especialistas en desarrollo urbano y social que trabajan en la administración pública, la práctica profesional y los organismos de asistencia al desarrollo para mejorar la calidad de vida de la población urbana.

La agenda internacional de eficacia de la ayuda y la cooperación descentralizada en España. Ignacio Martínez, José Antonio Sanahuja; Fundación Carolina. 2010. El documento estudia el estado de la cooperación descentralizada en España en el contexto de la nueva arquitectura de la ayuda. Contiene un análisis cuantitativo y cualitativo de la cooperación descentralizada sobre el conjunto de la AOD Española.

ONGDs

Teoría de Cambio. Un enfoque de pensamiento-acción para navegar en la complejidad de los procesos de cambio social. Iñigo Retolaza Eguren. Hivos, PNUD. 2010. Guía que ayuda a orientar el diseño de una teoría del cambio aplicada a procesos de cambio social. Texto dirigido a actores sociales vinculados al cambio social y aporta metodología y rutas para la elaboración de talleres de cambio.

La realidad de la ayuda 2009: Una evaluación independiente de la ayuda y las políticas de desarrollo en tiempos de crisis. Intermón oxfam, 2010. El informe de la ayuda incorpora el impacto de la crisis financiera internacional y sus efectos directos sobre la cantidad, enfoque y orientación de la ayuda.

Violencia sexual y migración: La realidad oculta de las mujeres subsaharianas atrapadas en Marruecos de camino a Europa. Médicos sin Fronteras, 2010. El informe es un testimonio de denuncia de MSF sobre la políticas adoptadas por la Unión Europea y los países fronterizos y su consecuencia en la salud física y mental de las migrantes y solicitantes de asilo en Marruecos.

![]()

![]()

![]()

URL: www.hegoa.ehu.es. Teléfono: 94-601 3856

Suscripciones en: i_gandariasbeitia@ehu.es.

Universidad del País Vasco. Zubiria Etxea Avda. Lehendakari Agirre, 83 48015 Bilbao